2011年一季度铟市场分析

2011-04-11 09:14:30 来源: 浏览次数:0

历史掀开新的一页

冯君从 裴立双

在供应减少、季节性实体需求和投资需求增长的推动下,一季度国内外铟价稳步上扬,出现3年多以来的最好行情,目前价格趋势继续向上,虽然恐高情绪已经出现,但二季度将继续惯性缓慢上涨。这次价格上涨标志着铟市场掀开新的一页,过去3年低迷不振的状况将发生改变,市场将活跃起来。

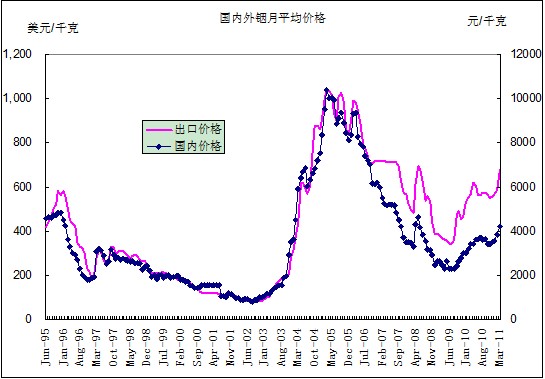

一.价格走势

一季度国内外铟价强劲上涨,回到金融危机以前的水平,创3年的新高。年初国际市场公开报价在520-600美元/千克,2月底达到600-660美元/千克。3月份伴随着总价格水平的提高,上下限差距缩小,月底公开报价达到670-720美元/千克。4月8日,我国主要企业对外公开报价提高到700-740美元/千克,比年初涨34.6%,比去年同期的570-625美元/千克涨23%以上。4月8日国内市场公开报价在4400-4600元/千克,比去年年底的3350-3450元/千克涨31.3%以上,比去年同期的3600-3800元/千克涨22.2%。

二.市场分析

这次铟价上涨主要有几个原因:

第一,供应紧张促使价格止跌回升。去年年底一直到春节以前,我国南方地区雨雪天气影响了铟的生产和运输,直接导致粗铟供应减少和价格上涨,精铟价格也随之缓慢上行。

第二,季节性需求的拉动。每年的4月6日为日本免税日,在次之前,日本用户要集中采购。春节过后,国外用户需求逐渐增加,我国铟供应商提高了报价。

第三,投资需求推动。去年大部分时间,国内市场精铟价格在3200-3400元/千克波动,在需求旺季到来之际,如此低的价格被认为具有投资价值,于是一些投资商入市采购。与此同时,国际市场有日本、韩国增加收储的传闻,市场猜测中国政府也会收储。市场传闻也促使投资者购买,从此推动铟价在3月中旬较快上涨。

第四,中国生产商和贸易商惜售。我国铟产量已经连续4年减产,从2006年的500吨左右下降到2010年的373吨左右。随着国内铅锌原料的紧张,含铟物料供应也呈现减少趋势,即使铟价上涨,国内铟增产空间不大,所以,国内铟生产商大多惜售,如果价格不达到理想的目标,不愿意出售。

一季度铟价表现强于市场预期,价格涨速比较快,国外用户缺乏思想准备。因此,2月初到3月初,国际价格涨势缓慢,国内价格表现强劲。在中国市场持续上扬的带动下,国外报价在3月中旬出现了补涨。特别是在日本地震之后,中国市场因为担心日本需求受影响而出现疲软,但国际报价并没有受影响,而是继续小幅上涨。因为日本面板制造和铟靶材生产集中在南部地区,铟的需求基本没有中断。锌冶炼在比方震区,有大约43万吨的锌冶炼能力受到影响,因此推断日本原生铟生产也受创。总之,现在的基本判断是,地震对铟市场并没有明显的负面影响。

第五,中国出口处于低水平。

海关统计,我国1-2月份铟总出口量9.3吨,其中2月份出口5吨,全部是对日本出口,去年1-2月份总出口量为17.3吨。

总体来看,我国铟的出口处于恢复状态,但由于配额有限,加上国内货源紧张,出口量较以前有很大幅度下降。2005-2006年高峰时期年出口量超过400吨。2010年走私非常猖獗,估计全年走私量超过了正常出口量。今年以来,走私有所减少,估计是货源萎缩。

第六,骨干企业的市场影响力增强。骨干企业坚信未来新兴产业的发展会增加铟等稀有金属的需求,因此他们不愿意低价出售,而是有节奏地控制生产和销售。国内生产的集中化和副产化已经在促成产业秩序和贸易的好转,价格话语权有所提升。

三、近期市场趋势判断

表面看来,在一季度铟价上涨的影响因素中,季节性需求和投资性需求占有较大比重,随着价格的走高,恐高心理有所产生。但是,铟价攀上700美元以上的水平,具有标志性意义,说明市场人气恢复,其背后一定有基本面的深刻支持。从美元走势以及基本金属走势来看,铟等稀有金属价格目前的回升也算作自身价值的回归,并不过分。我们预计,2011年二季度铟价保持缓慢涨势,800-900美元/千克的目标可期。