2011中国大陆FPD产业发展脉络分析

2012-01-06 09:19:32 来源:中华液晶网 浏览次数:0

又一年过去了,在时间概念中只是花开花落而已。

2011年,对于中国平板显示产业来说,却是一个不同寻常的一年,借用石油行业一个专业词汇:就是产业“井喷”。

而“井喷”的背后却代表着中国平板显示产业者两滴水:奋斗的汗水和胜利的泪水。虽现在说胜利为时尚早,但奋力向前就永远跟不上别人的脚步。液晶显示产业从商界的液晶战役上升到国家的经济战略,经历了艰难曲折的过程,能在2011年取得中国大陆平板显示产业的突破说来着实不易。2011年之前中国大陆平板显示产业状况:下游出海口众多;中游面板生产只限于中小尺寸,大尺寸全部进口;上游材料技术门槛高不可攀,横插一足很难。2011年才在平板显示产业链中游面板领域取得突破,从这突破口的选择上来看,既供给下游,又能带动上游,策略上并无不当之处,直到如今才取得突破,姗姗来迟的背后值得业界人士深思,个中缘由令人唏嘘不已!

拿中国“缺芯少屏”困境的突破口来说,就曾遭遇海外巨头五年阻击之殇,从2006年的“聚龙计划”计划失败,到耽搁的“三合一”合作案,以至于破产、搁浅、阻击、受困等困扰着中国面板厂商们,其背后都有海外巨头的影子在作祟。6年过去,中国市场成了海外巨头盛宴,去年中国进口液晶面板金额高达470亿美元,仅次于集成电路、石油和铁矿石,32英寸以上的液晶屏全部依赖进口,就连拉动内需的“家电下乡” 政策,本土面板企业几乎没有捞到油水。对此,中国政府高层把平板显示产业上升到国家的经济战略,决心拿下面板产业话语权。

2011年是平板显示产业的突破年

2011年,中国大陆平板显示产业厚积薄发。京东方华星、8.5代液晶面板线也于实现量产、试产,标志着我国在新型显示这一战略性新兴产业取得重大突破性发展。

据统计,目前中国大陆主要面板厂商及其面板产线,以京东方为首,旗下共有合肥4.5代线(月投片量4.5万片)、北京5代线(10万片)、合肥6代线(9万片)、北京8.5代线(9万片)等等,产线世代最齐全。其他面板大厂及产线分布情况,熊猫南京6代线月投片量约6万片,TCL华星深圳8.5代线月投片量约10万片,天马也拥有5条面板线,但集中在4-5代,包括上海4.5代线(月投片量3万片)、上海5代线(10万片),以及武汉4.5代线(3万片)、成都4.5代线(3万片)、厦门5.5代线(3万片)等等。

可以预见,中国将成为未来全球平板显示产业中重要的一极。中国TFT-LCD产业在面板这一核心环节上已经具备了参与国际竞争的基础。据IEK预测,如所有高世代线全部满产,2012年中国占全球面板市场份额将从目前的2.4%提高到20%以上,并在2015年成为世界第三大平板显示生产地,仅次于韩国和台湾。

面板带动下 上游材料大发展

但随着京东方、TCL华星光电等中国大陆高世代面板新产线导入量产,中国面板业对于全球TFT-LCD液晶面板市场的影响力将逐渐增强,使得中国大陆面板零组件及材料相关商机受到关注。引起了国际大厂积极进驻卡位:以玻璃基板来说,包括康宁、旭硝子、电器硝子,都已分别前往中国大陆北京、昆山及深圳、上海等地区设厂,以便就近供应。偏光板大厂日东、住友、LG化学也分别赴苏州、上海、深圳、无锡、北京、南京等地设厂,台湾偏光板大厂明基材料、奇美材料则在苏州、宁波布局。其他零组件方面,NECLighting、东芝、威力盟、启耀等分别在中国大陆上海、昆山、苏州、佛山等地设厂。液晶材料方面,国际厂商默克的液晶材料应用实验室在上海投用。导光板材料也有奇美实业、Kolon、三菱Rayon等就地供货。背光模组如瑞仪、中光电、辅祥、奇菱、大亿科等台厂则早已配合面板客户后段产能所在、于中国当地布局多年。

在2011年之前,中国大陆在大中小尺寸液晶面板领域取得可喜的成绩。在2007年之前,本体先后建成并量产了三条5代液晶面板线,分别是京东方的5代线、上广电-NEC的5代线及龙腾光电的5代线。到2009年,东到江苏昆山、西到四川成都、南到广东深圳、北到北京、中部武汉,各世代代的液晶面板生产线纷纷落地,4.5代线布局全国;2010年底,中国大陆共有4.5代线4条、5代线4条,6代线1条,加上已签约的厦门5.5代线为5条,中国液晶面板进入了高速发展的快车道。2011年,本土中电熊猫6代线、京东方8.5代线、华星光电8.5代线相继建成和投产,特别是后两者令中国大陆高世代液晶面板线取得了更大的突破,而取得发改委审批的三星、LG和友达所建的高世代线因经济不景气和自身原因等因素要么延期,要么推迟。这给予本土面板厂商宽松的量产时间,为日后赢取更大的面板市场奠定了基础。如图:而国际面板上游材料厂商在大陆的配套设厂,通过产品上市和技术人员流动,会将先进技术扩散到中国企业,带动上游材料环节本土化。另一方面,2011年中国面板业的崛起,带动了国内平板显示产业上游设备材料产业的大发展,国内面板企业也纷纷涉足上游的原材料和零组件,说遍地开花一点儿也不为过。

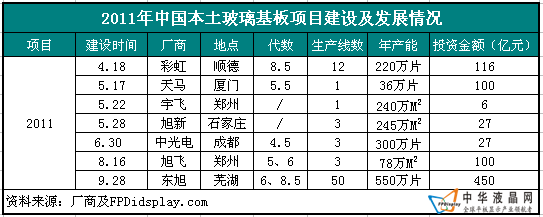

一、玻璃基板

2011年,玻璃基板首先被国内厂商本土化攻陷,以彩虹、旭飞、东旭及成都中光电为代表,玻璃基板国产化步伐明显加快。如图:

此外,2011年底南玻在河北建设0.33~0.7mm超薄浮法玻璃线将投产。

液晶玻璃基板行业属于资金、技术密集型行业,全球液晶玻璃基板几乎被美国康宁、日本旭硝子、日本电气硝子等国外少数几个厂商所垄断。2011年国内高世代面板生产线建设大热,TFT-LCD上游材料产业的国产化供应成为迫切需要解决的难题,以彩虹、旭飞、东旭及成都中光电为代表的国内玻璃基板企业成功进军玻璃基板领域,打破国外垄断,成为液晶上游材料国产化的样板!不过本土玻璃基板产业依然面临诸多挑战。

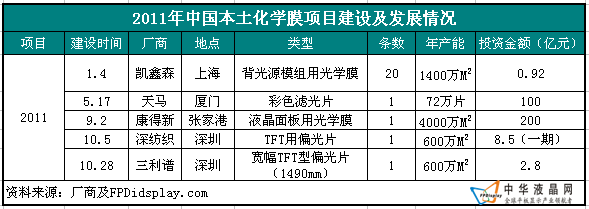

二、光学膜

本土光学膜厂商在国际光学膜巨头的垄断中取得突围,2011年取得了很大进展,凯鑫森背光源模组用光学膜生产项目的投产,填补了国内此项技术的空白,改变了我国在这一领域全部依赖进口的局面。康得新这两款增亮膜的光学规格可满足产品需求,替代目前韩国三星量产中的增亮膜产品成为京东方的配套工厂。深圳市三利谱光电生产出国内首条宽幅(1490mm)TFT型偏光片,打破了国内中、大尺寸TFT偏光片完全依赖进口的历史。另外,作为华星光电的股东之一的深超科技也是深纺织股东,而深纺织目前是国内生产规模最大的专业偏光片研发生产企业,这种参股模式在一定程度上体现了产业中上游的垂直整合。如图:

三、液晶材料

液晶材料方面也取得进展,2011年11月12日,诚志永华显示材料有限公司承建的TFT液晶材料暨其它显示材料生产基地项目奠基仪式在石家庄高新区隆重举行。该项目建设分两期完成,一期投产后年产TFT液晶能力达50吨,其他液晶20吨。二期完成后,年产TFT液晶100吨。达产后预计实现年销售收入16.7亿元,净利润2.6亿元。烟台万润是Merck、Chisso 和DIC全球重要的液晶单体和液晶中间体供应商之一,去年年TFT 液晶单体全球市场占有率超过15%,2011年液晶单体的销量快速增加,创出历史新高。

在中国大陆高世代液晶面板线崛起的带动下,制约中国平板显示产业发展的上游关键原材料生产开始大规模地国产化和本土化,环环解扣让中国平板显示产业向前推进了一大步。2011年来看,随着中国平板显示产业链不断地完善与成熟,本土厂商重现当年CRT时代辉煌并不是遥远的梦想。

终端厂商在全产业链变革中受益

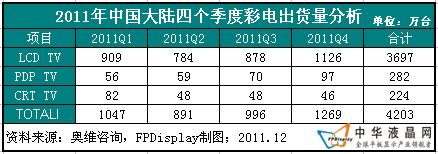

无论是本土高世代面板取得突破,还是本土上游关键材料大发展,受益的还是终端厂商。中国大陆彩电市场在2011的险恶年度仍呈现增长态势,整年国内消费彩电数量达4200万台左右,除第二季度有14.91%的下跌外,其他三个季度都呈现较大增长幅度,其中平板电视整年的出货量达3697万台,等离子电视微幅增长,而CRT电视呈现下跌趋势,到后两者跌幅不太明显。据预估2012年国内平板电视销量高速增长的势头将会明显减缓,但总销量仍达4000万台以上。如图:

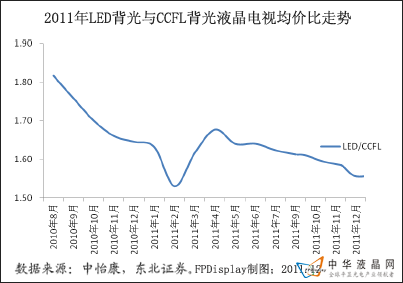

2011年LED 背光液晶电视渗透率上升明显,CCFL背光液晶电视占有率下跌明显。据中怡康数据显示,2011 年前8个月,国内LED背光液晶电视零售量和零售额渗透率已经分别达到51.77%和62.53%,到12月底之前,已达到72.6%和69.1%。如图:

2011年国内CCFL液晶电视,在终端厂商大力消化库存的情况下,价格跌幅很大。随着LED背光液晶电视的市场份额的增加,CCFL背光液晶电视加快了退市的步伐,到2011年底,将全部退出国内一线大城市市场。

随着LED 背光模块成本的下降,LED 与CCFL 背光液晶电视之间的价差有望进一步缩窄,进一步推动LED背光液晶电视的全面普及。2011 年国内市场LED 液晶电视渗透率达到70%左右,预计未来三年,LED 液晶电视国内市场的渗透率将持续提升,成为国内彩电市场的重要增长点。如图:

中国OLED显示取得大发展

目前,OLED面板的生产厂商主要集中于日本、韩国、中国台湾这三个地区。随着三星SDI推出全球首款AMOLED面板,以及Sony和LG分别推出11英寸、15英寸AMOLED TV后,日本、韩国、中国台湾等厂商在OLED的市场竞争实力越来越强,同时也在AMOLED方面取得了更好的竞争地位。此外,包括LG Display、奇晶、TMD及三星电子等厂商,也都加快了AMOLED技术开发的脚步。

OLED产业发展受到了中国政府的高度关注,在工业和信息化部支持下,中国内地的OLED研发取得了突破性进展。截止到2011年年底,维信诺、天马、京东方等企业先后宣布投建AMOLED生产线,布局新兴显示技术。2011年5月16日,厦门天马微电子有限公司第5.5代低温多晶硅(LTPS)TFT-LCD及彩色滤光片(CF)生产线项目开工典礼在厦门举行,此生产线按计划将于2012年12月投片试产。6月8日,彩虹股份发布公告,佛山彩虹拟自筹3.15亿元资金建设AM-OLED中试线项目。8月8日,维信诺公司正式宣布投资建设一条4.5代以上AMOLED生产线,并计划2013年投产。8月11日京东方公告表示,将在内蒙古鄂尔多斯装备制造基地投资新建大陆第一条5.5代AMOLED生产线,主要生产以LTPS-LCD(低温多晶硅液晶显示)和AMOLED技术为主的中小尺寸显示器,建设周期29个月,总投资220亿元。

2010年主要是在2009年发布的《电子信息产业调整与振兴规划》的基础上,继续开展工作。如工信部的电子信息产业专项资金和部省共建产业示范基地、财政部的关于新型显示器件生产企业进口物资税收政策等。广东省作为中国电子信息产业传统大省一直重视OLED产业发展。2011年6月成立了中国OLED产业联盟,以促进中国大陆OLED显示产业的发展。

中国平板显示产业经过多年艰辛地发展,像一颗破土萌发的种子,迎接着明天阳光的到来,回首2011,让奋斗在平板显示产业的人士看到了在辛勤浇灌下结出的硕果,确是令人欣慰,展望2012,既有机遇又有挑战,在充满光明的曲折道路上中国的平板显示产业正昂首阔步走向新生!